Adwersarze wycofali się w krzaki no to skierujmy wzrok na dwa zestawienia z raportu półrocznego

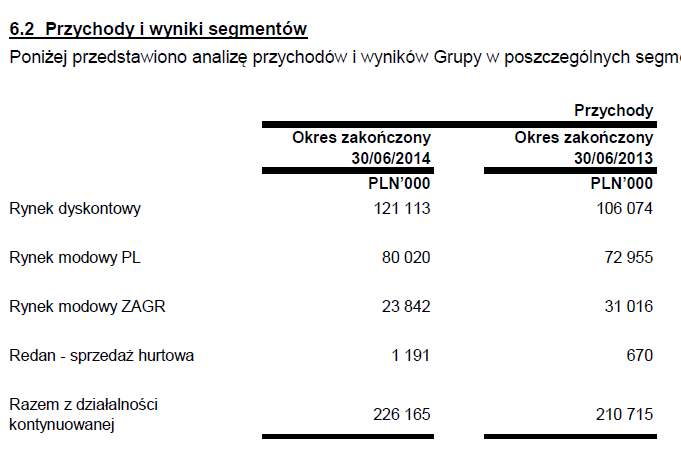

Pierwsze dotyczy wielkości sprzedaży na rynkach zagranicznych

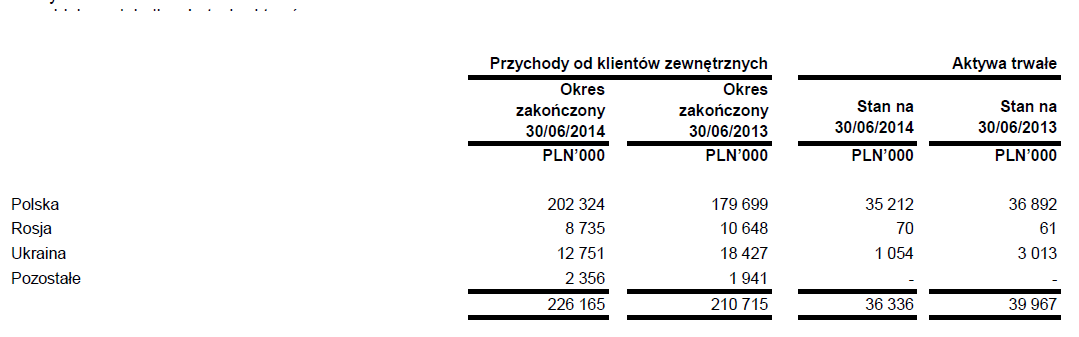

Drugi z podziałem na kraje

Z racji perturbacji na wschodzie są to dwa bardzo istotne zestawienia

Tak sytuacja wyglądała w pierwszym półroczu.

Natomiast w sierpniu w stosunku do lipca część modowa zaliczyła wzrost co oznacza, ze wyniki podciągnęła sprzedaż w RP <optymizm>

Powyższe jest kolejnym argumentem by nie poddawać się presji na potrzeby gotówkowe.

Sierpien w RP musiał być niezły skoro zagranicą w przeliczeniu na pln spadła sprzedaż a mimo tego w stosunku do lipca zaliczono wzrost.

W stosunku do ubiegłego roku stagnacja ale spadała zagranica co z prostego równania matematycznego wynika, że aby uzyskać porównywalny wynik jedna składowa musiała rosnąć i była to sprzedaż w RP (skoro zagranica spadała to coś rosnąć musiało)

przykład prostego równania na sierpniu 2014vs2013 (powierzchnia przyjmujemy stała => dotyczy wyłącznie części modowej)

RP1+Zagr1= sierpień2013

RP2+Zagr2=sierpień2014 w tym wiemy, że Zagr2 maleje liczone w pln

aby sierpień2013=sierpień2014 przy spadku sprzedaży Zagr2 musiało rosnąć RP2.

Zależy mi na wzrostach i na budowie wartości Redana przy czym jestem przekonany, że główna droga prowadzi poprzez TM i wiem, że aby tutaj zarobić trzeba mieć odpowiednie udziały w TM by rynek zaczął wyceniać Redan przez pryzmat TM zwłaszcza gdy w którymś momencie część modowa będzie oddziaływać chociażby neutralnie.

Tym bardziej gdy zerkniemy raz jeszcze na zestawienia powyżej i odsuniemy na chwilę sprzedaż zagraniczną wynika z tego, że część dyskontowa stanowiła w pierwszym półroczu ok. 60% sprzedaży w RP całej grupy Redan!

Jeżeli Textil Market w przyszłym roku zarobi np. 10 mln to po co Redanowi kasa od inwestora? Nawet w sytuacji ew. strat modowej części rynek sobie przekalkuluje .... (hipoteza pesymistyczna) no tak modowa idzie tak sobie ale przestaje mieć wpływ na całą grupę i jest rekompensowana zyskami z TM.

Zyski z TM będą rok w rok a kasa od inwestora jednorazowa!

25% to zdecydowanie wystarczający kawałek dla concordii.

Ktoś powie no ale modowa w RP sobie dziś radzi bardzo dobrze to może warto? Nie, nie warto ryzykować (nie ta skala, po drugie rynek nie wierzy w tą część Redana (zawsze będzie spore dyskonto), po trzecie rozwój części modowej będzie realizowany ze sprzedaży udziałów najlepszego aktywa czyli TM)

W takim razie co z częścią modową? wedlug mnie powinni się dogadać np. z lpp i.lub monnarii zwłaszcza, że dziś TS jest na fali i rozwijać tą część wspólnie z kimś by uzyskać skalę taką jak w TM. (np. poprzez wydzielenie i odsprzedanie połowy udziałów?)

i na koniec jako kolejny dowód a mniej 'chwalenie się' na to, że trzeba poczekać, ze sprzedażą udziałów aż wejdą do aglomeracji i na rynki ościenne tym bardziej, że poniższe wskazuje na spory potencjalny popyt w aglomeracjach na produkty TM.

W sierpniu powstał nowy market w Poznaniu.

Nowo otwarty sklep TextilMarket znajduje się

w obiekcie Kauflandu. Budynek usytuowany jest

na dużym osiedlu mieszkaniowym i charakteryzuje

go bardzo duży i wygodny parking. Lokalizacja

marketu okazała się „strzałem w dziesiątkę”,

od pierwszego dnia generowane są wysokie obroty,

a pierwszego dnia sprzedaży kolejka klientów

ustawiła się pół godziny przed otwarciem